您现在的位置:

您现在的位置:注会《财管》重要知识点:普通股筹资

普通股筹资

一、普通股筹资的特点

(一)优点

1.没有固定利息负担;

2.没有固定到期日;

3.财务风险小;

4.能增加公司的信誉;

5.筹资限制较少;

6.在通货膨胀时普通股筹资容易吸收资金。

(二)缺点

1.普通股的资本成本较高;

2.会增加新股东,可能会分散公司的控制权;

3.信息披露成本大,也增加了公司保护商业秘密的难度;

4.股票上市会增加公司被收购的风险;

5.新股东加入会降低普通股的每股收益,从而可能引起股价的下跌。

二、普通股的发行方式

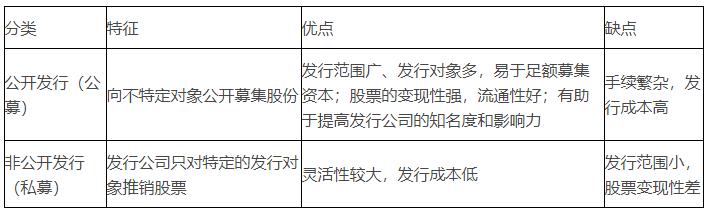

(一)以发行对象为标准的分类

(二)以发行中是否有中介机构(证券承销商)协助

(三)以发行股票能否带来现款为标准的分类

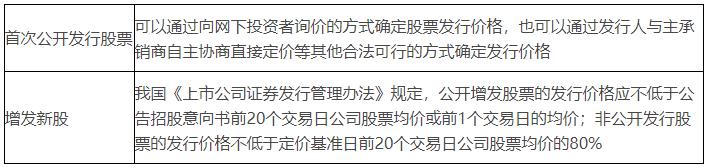

三、普通股的发行定价

1.定价的基本原则

发行人通常会参考公司经营业绩、净资产、发展潜力、发行数量、行业特点、股市状态等,确定发行价格。我国《公司法》规定股票发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。

2.定价的方式

四、股权再融资

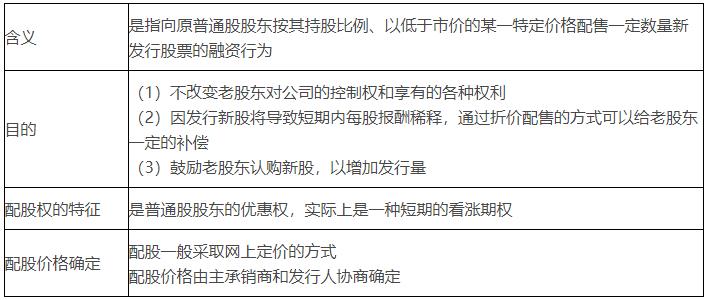

(一)配股

1.含义及特征

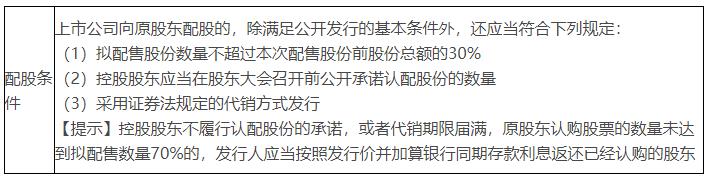

2.配股条件

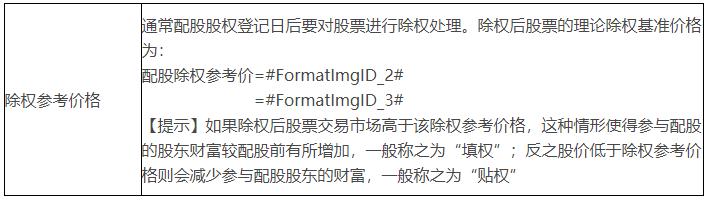

3.除权参考价格

4.每股股票配股权价值

一般来说,老股东可以以低于配股前股票市价的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。

每股股票配股权价值=(ST-X)/N

【记忆】行权带来的价差收益。

【提示】当所有股东均行使配股权时,可使用简化公式:

每股股票配股权价值=配股前的股票市价-配股除权参考价格=S0-ST

【记忆】放弃行权的每股稀释损失

(二)增发新股

机构投资者:大体可以划分为财务投资者和战略投资者。

①财务投资者:通常以获利为目的,通过短期持有上市公司股票适时套现,实现获利的法人,他们一般不参与公司的重大的战略决策。

②战略投资者:他们与发行公司业务联系紧密且欲长期持有发行公司股票。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,还有助于引入其管理理念与经验,改善公司治理。

1.增发方式的比较

2.增发对股东财富的影响

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版